为什么我总是和大家一起算账,算收入、算支出、算未来存款……其实就是想提醒大家,我们其实都还很穷,也只有意识到自己穷才能有效抵御消费主义的腐蚀。——坤鹏论

一、什么才是真正的富有?

大部分人对于财富的认识都是错误的。

因为,拥有财富和获得收入是截然不同的两件事。

如果你每年有不错的收入,但都花完了,你并不会变得更富有,只是生活水平比较高而已。

财富是你所累积的,而不是你所花费的。

新华字典中对“富有”一词这样解释:拥有大量财产。

那么富有的人就是拥有大量财产的人,注意,“拥有”就是持有,“财产”就是财和产,也就是金钱和资产。

而坤鹏论认为,富有的定义还要更高一层,光有钱,不快乐,没卵用。

所以,真正富有的人是那些拥有大量能够产生收入的资产,并且可以从拥有的巨额资产获得更多快乐的人。

还记得财务自由的意义吗?

对!经济自立,拥有说不的权利。

还有什么事比自由更让人快乐和幸福呢!

财务自由的关键是什么?

对!被动收入大于你的支出,通俗讲,躺着赚的钱足够你自由地生活。

因此,我们确定一个人是否真正富有的方法之一,就是根据他所占有的净资产来判断。

对于快乐和幸福,那是精神层面的,因人而异,难有统一标准。

而坤鹏论在《下一个百万富翁就是你!》所说的百万富翁,都是净资产超过百万美元的富人。

你有没有想过,自己到底有多少净资产呢?

相信绝大部分人连什么是净资产也不知道,更不会去计算。

好吧,今天就和坤鹏论一起,算算你拥有净资产的账,知道自己是不是真穷。

二、什么是净资产?

首先,我们要明白什么是资产?

它就是家里的锅碗瓢盆、桌椅板凳、家具电器,还有银行存款,房产……

净资产比资产多了个净字,它的意思就是,这样的资产必须完完全全地属于你,你可以100%自由支配。

就像你的现金、存款、房产,可能并不完全属于你,因为你可能贷了款,这就是债务。

在计算净资产时,还得把这些债务都扣除掉,如果你的货币资金不够,就得变卖东西来还。

借来的钱,迟早要还!

这在企业中就叫企业净资产。

对于股份制公司来说,因为是大家共同投资的公司,净资产当然就是属于所有投资人的,最终公司是不拥有任何东西的,也就是说,虽然公司拥有这些资产,但如果将它们卖掉,公司需要偿还所有债务并且将剩余部分分配给股东。

所以,企业的净资产又叫所有者权益。

企业的净资产,是指企业的资产总额减去负债以后的净额。

你的净资产也一样,也是拥有的资产现值减去负债的余额。

请注意是“现值”,这个下面会讲到,提醒一下先。

三、如何计算你的净资产?

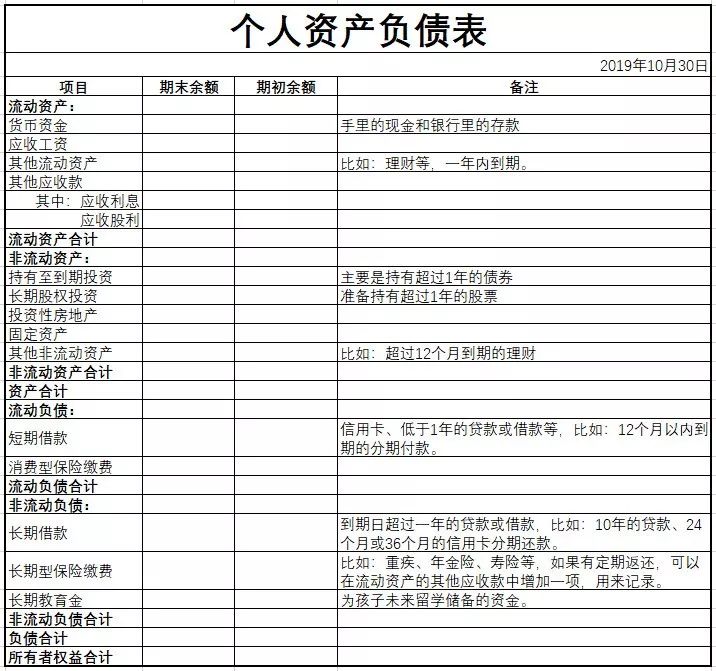

跟着坤鹏论学财报分析的朋友基本都能很轻松地制作出自己的资产负债表。

资产负债表就相当于你的资产大盘点。

而且它就像是个快照,你什么时候计算,它就表现的是你什么时候的资产情况。

当然,个人和家庭的资产负债表完全没有企业的那样复杂。

坤鹏论随手做了一个简易、粗略的表格,你可以根据自己的实际情况参照制作一下。

提醒注意的几点是:

1.货币资金:包括了你手里的现金以及银行存款。

2.长期股权投资:相当于你的股票现值,查查你的股票软件就能知道。

3.投资性房地产:不能算你自己住的房子,那是固定资产,而是你正在收租金,或是准备出售赚差价的房产,价格可以查一下房地产公司的报价,这在财报中叫公允价值,其实就是市场价的意思。

4.固定资产:包括你住的房子、汽车、家里的家具电器等,算大件就行。

这里要以购买时的成本价减去已经发生的折旧值。

比如:你的冰箱是2000元买的,按10年使用寿命,已经用了2年,那么应该是:2000-(2000÷10×2)=1600元。

这就是前面所强调的“现值”,可以说,大部分固定资产都是在每分每秒折旧减值的。

因为中国的房产并没有确定是永久性,所以,按道理它也应该算折旧,但到底算多少合适?不好确定。

坤鹏论的建议是,如果你想乐观些,就用公允价值,也就是当前市场价,如果想保守,就按当初购买的成本价,不计折旧好了。

5.短期借款:主要是当期刷信用卡未还的数额,还有在12个月内到期的贷款以及分期付款总额。

6.长期借款:到期日超过一年的贷款或借款,比如:24个月或36个月的信用卡分期等。

这里再普及个财报基础知识:什么算流动?什么算非流动?

主要看时间,12个月以内的都是流动的,超过12个月的就是非流动的,不管资产和负债,都是这样的规矩。

最后的公式就是:流动资产合计+非流动资产合计-流动负债合计-非流动负债合计=净资产(所有者权益)

什么事都怕算,相信你只要亲自去算一算,就会发现,自己的净资产真的少得让人心里哇凉哇凉的。

网上曾有个灵魂拷问:在中国,有30万或超过30万净资产的家庭能有多少?

四、从计算中你有什么启发?

1.可以产生收入的资产才能算资产

就像坤鹏论以前所说,优质的净资产是牛,是可以产奶的牛,而不是家具、电器等。

20世纪最伟大的经济学家之一欧文·费雪曾说过:“凡是可以产生收入的都是资产。”

所以,牛能产奶,牛奶可以卖钱,这是可以产生收入的,家具、电器等只能满足你的生活需求,而不能直接产生收入。

那么,从资产负债表中观察,看哪些是可以产生收入的资产?

存款是可以产生利息收入的、理财是可以产生利息收入的、债券是可以产生收入的、股票是可以产生收入的……

这些都是优质资产,是你应该努力用钱换来的资产。

因此,富人富在可以产生收入的资产多,富人不是富在现金多。

2.你才是最核心的资产

你不要忘记一点,没有企业就没有资产,同样,没有你,也就没有你的资产。

正像坤鹏论以前所说,人本身就是一个工厂,最差也能出卖体力换来收入,所以,你是可以产生收入的,所以你才是所有资产中最核心、最重要的资产。

你的体力是资产,你的聪明是资产,你的相貌是资产,你的口才是资产,你的客户名单是资产,你的关系是资产……

它们都可以帮你产生收入。

这下你应该明白,为什么说“最好的投资就是投资自己”这句话的真谛了吧!

虽然你是最核心、最重要的资产,但并不代表你是最好的资产。

所以,投资自己,让自己变得更好,这样才能将自己打造成最好的资产。

另外,对于企业来说,像品牌、客户名单、关系之类可以产生收入的资产,如果是收购其他企业而获得的,在财报中叫“商誉”,如果是自己内生的,则叫“自创商誉”或是“非外购商誉”,在财报中是看不到的。

3.日常消费就是纯消耗

请注意,你日常的消费,特别是一次性的消费品,根本进不了资产负债表。

也就是你花再多钱在吃、穿、用上面,都是纯消耗,对于净资产的积累起不到任何意义。

所以,在消费上不节俭,你就没有更多的钱去积累自己的净资产,也很难成为真正富有的人。

4.家里的固定资产最后大多一文不值

像家具电器等,都有使用寿命,过个10年、20年基本就一文不值了,不是坏了,就是被淘汰了。

所以,在坤鹏论看来,在计算你的资产时,它们基本可以直接忽略不计。

因为就算不到使用寿命,卖二手都要当破烂卖,大部分商品只要进了你家门,拆了包装,过了保退期,它们就开始快速贬值。

从这里,我们可以得出一些购买大件物品的经验。

第一,优选质量好的品牌产品,质量好意味着使用时间更长,同时意味着你越能省钱。

而且质量好不容易坏,意味着你不用三天两头为了修理它花时间花钱。

就像坤鹏论家里的暖气,有一个坏了,新买一个暖气是1500元,结果安装费却花了800元。

第二,家里固定资产并不是越多越好,因为它们占压了你的金钱,却最终都要寿终正寝。

第三,功能够用就好,很多所谓的新产品、新技术收的不过是智商税,许多听上去很酷炫的功能,可能你一辈子也用不上,或是属于脱了裤子放屁,为它们花钱,浪费!

第四,尽量不买半年闲的商品,有些东西一年到头也不用上几回,而它们的作用也并非不可替代,但使用价值与你付出的金钱相比,差太多,大大的不值!

这里讲个真实的笑话。

说是日本垃圾处理比较严格,大件东西要扔都得花钱,而且价值不菲。

某留学生刚到日本不知行情,当别人免费送他一张实木大床时,还美坏了。

结果在他毕业时,才知道原来人家是因为不好处理才送给他的。

他想故伎重演,但没找到接盘侠。

于是,只好买了一把锯,每天晚上锯床,然后分割成小块,一点点地当垃圾扔。

最终,床锯完了,他也成了一名优秀的木匠!

这个笑话说明了一个道理,有些东西不是说扔就扔那么简单,甚至为了扔它你都要搭上金钱。

5.投资者注意:企业的固定资产该如何看?

同样,企业的固定资产多也不能直接判断为是好事。

从广义上来说,如果不进行经营,也就是说,你不打理资产,它们就会慢慢贬值。

而打理就牵扯到了隐形的成本支出。

就像拥有一套房产很惬意,许多人单纯地认为,房子越多越好。

但是,如果不能让它们产生收益,那么物业费、取暖费、维修费等费用也是不小的负担。

所以,买房的关键一定要看:能不能产生持续性的收益,它可以分为两种,价格连续上涨的收益,另一个则是出租收益。

最优秀的房子是两种收益兼得,最差的则是两者都难以实现,或是收益难以覆盖掉其日常成本。

由此,要买房子,要想鱼和熊掌兼得,那必须是好城市、好地段、好房子,前两个必须满足,第三个可以降低标准。

就像前面房子的例子,企业的固定资产也怕隐形开支。

再比如:买个设备,三天两头坏,不仅影响使用寿命,还会浪费大量维修资金。

还比如:一些高科技公司,更新换代快,这意味着他们的生产线也要跟着不断升级,甚至全部更换,这都需要钱,隐形开支巨大。

可以这么说,固定资产越庞大,隐性开支就会越多,资产多了真不一定是好事。

有人说,生产设备越多,生产的产品就越多,这样卖得越多,收入也会越来越多。

理论上是这样,许多事情从理论上讲其实就和编故事差不多了。

因为,不要忘记产品销售的关键是需求,生产出来容易,销售出去很难。

如果销售不出去,就会造成库存积压。

积压的产品占压的不仅仅是有成本的库房,还有大量已经花出去的生产资金。

如果产品再有保质期,或是像IT产品那样几个月就更新换代,那么库存产品还没使用就开始折旧了,折的全是真金白银!所以,不管是对企业还是个人,固定资产,越是可以长久使用的,可以长期摊销的,更新换代慢的,就越有竞争力。

而优秀公司的产品经常稳定不变,无需为保持竞争力而耗费巨额资金去更新厂房和设备,比如:可口可乐、茅台等。

五、如何快速计算应该拥有多少净资产?

这是《下一个百万富翁就是你》一书作者从多年调查各种各样高收入、高净资产人群的工作中,得出的简版财富计算方程式:

预期净资产=年龄×实现的税前年家庭收入÷10-所得到的遗产价值

比如:老张41岁,年收入50万元,年投资收益10万元,没有得到遗产价值,他的预期净资产是:

老张的预期净资产=41×(50万+10万)÷10=246万

同时,《下一个百万富翁就是你》的作者还得出另一个简单规则,那就是要想顺利进入财富积累能手之列,需要再在这个计算出来的预期净资产值上翻倍,也就是246万×2=492万元,老张的净资产如果大约等于492万元,则他是财富积累能手。

如果低于预期净资产值的一半或更少,比如老张的净资产是123万或更少,那他大概率是低级财富积累者。

六、人生幸福靠资产

通过上面的讲解,相信大家对资产和净资产有了深刻认知。

那么,该如何积累自己的优质净资产呢?

首先,省钱+攒钱,这是普通人通向财富的最佳之路,也是年轻人改变命运的最低成本方案。

省钱不多说了,因为之前讲过太多遍了,如果你还不理解,坤鹏论也是无奈了,只好道一声:珍重,再见!

其次,攒钱不是为了看银行账户里的数字成长,而是要把它当成换取优质资产的本金,也就是清楚地知道钱的更大用途——除了满足生存需求外,更是你宝贵的生产资料。

什么是优质资产?

之前坤鹏论讲过,第一是把自己打造成优质资产,也就是想要更多更好,关键先得让自己配得上才行;第二就是投资,具有持续竞争优势公司的股票绝对是首选;第三做一份完全属于自己的资产,其实就是干一个事业,先从一个人可以赚钱开始,深耕细作,慢慢成长,这个事业要具有优质资产的五性:

稀缺性、积累性、近钱性、长久性、可复制性。

然后,努力将自己的负债降到最低,这样就是“优质资产-负债=优质净资产”了。

再次,就是对于你所有购入的东西,都要从资产的角度审视,也就是可产生收入的归为资产,产生不了收入,或是对收入影响小的归为消费。

属于资产的,善待。

如果你像坤鹏论每天用电脑写文章,或是编程敲代码,那么笔记本电脑、宽屏显示器、好键盘、好鼠标,都是值得掏钱的,这是提升你的生产效率,该花的钱不能省。

还有几十块钱买一本书,如果你能认真阅读,它就是好资产,因为间接提升了你这个资产的认知。

属于消费的,节俭。

消费,消费,你要把它拆开了理解,消耗和浪费。

每次当你购买消费属性的东西时,你就在脑子里搞出点画面感——多少人民币被烧掉了。

这样可能会让你的刺痛感会更强些。

另外,我们要明白,很多东西在本质上的区别真的没有价格上那么大,特别是那些成熟产品。

因为股票投资秉承的“好公司,便宜买”,所以坤鹏论也养成了类似的消费习惯——物美价廉,买名牌打折品,这样既保证了质量,也保证了价格。

有人曾总结了这样一个不错的消费原则,这里分享给大家:

评估消费必要性,衡量投入产出比,不满足基础的投入产出比,统统不花钱。

其实就是价格和收益。

比如:书是低价格高收益;可以产生收入的资产常常是高价格高收益;没太多用的便宜货是低价格低收益;奢侈品是高价格低收益。

低收益的东西坚决不碰,高收益的东西考虑使用频率,高频出高价,低频追性价。

相关推荐

为什么水表不用都会走(家里没用水用电,为何表还在转?)2025-04-01

混凝土为什么要洒水养护(高温下养护混凝土每天要洒6次水)2025-04-01

韩国为什么睡地上而不睡床上呢(浅谈韩国人席地而坐)2025-04-01

为什么热水器会响然后就关火(电热水器加热有声音?)2025-04-01

厨房为什么不能装空调(:“空调三不装,装了人不顺”,到底哪三不装呢?)2025-04-01

打印为什么比复印贵(打印和复印的区别)2025-03-31

为什么厨房会有蟑螂(厨房出现很多蟑螂该怎么办?)2025-03-31

为什么蟾蜍招财而不是青蛙(为什么蟾蜍有“招财”的本领?)2025-03-31

为什么毛巾会变硬呢(毛巾为啥越用越“硬”?)2025-03-31

为什么有跳蚤就会有绦虫(关于人畜共患的绦虫,你了解多少?)2025-03-31